Euríbor: qué es, cómo afecta a tu hipoteca y previsión para 2026

😬 ¿Sabes exactamente cuánto puede subir la cuota de tu hipoteca este año? La mayoría de los hipotecados no lo descubre hasta que llega la carta del banco anunciando la nueva cuota. En este artículo te explicamos qué es el Euríbor, cómo se calcula, cómo afecta realmente a tu bolsillo y qué previsiones manejan los expertos para 2026 y 2027. Sigue leyendo, porque al final te contamos qué puedes hacer ahora mismo para no llevarte sorpresas.

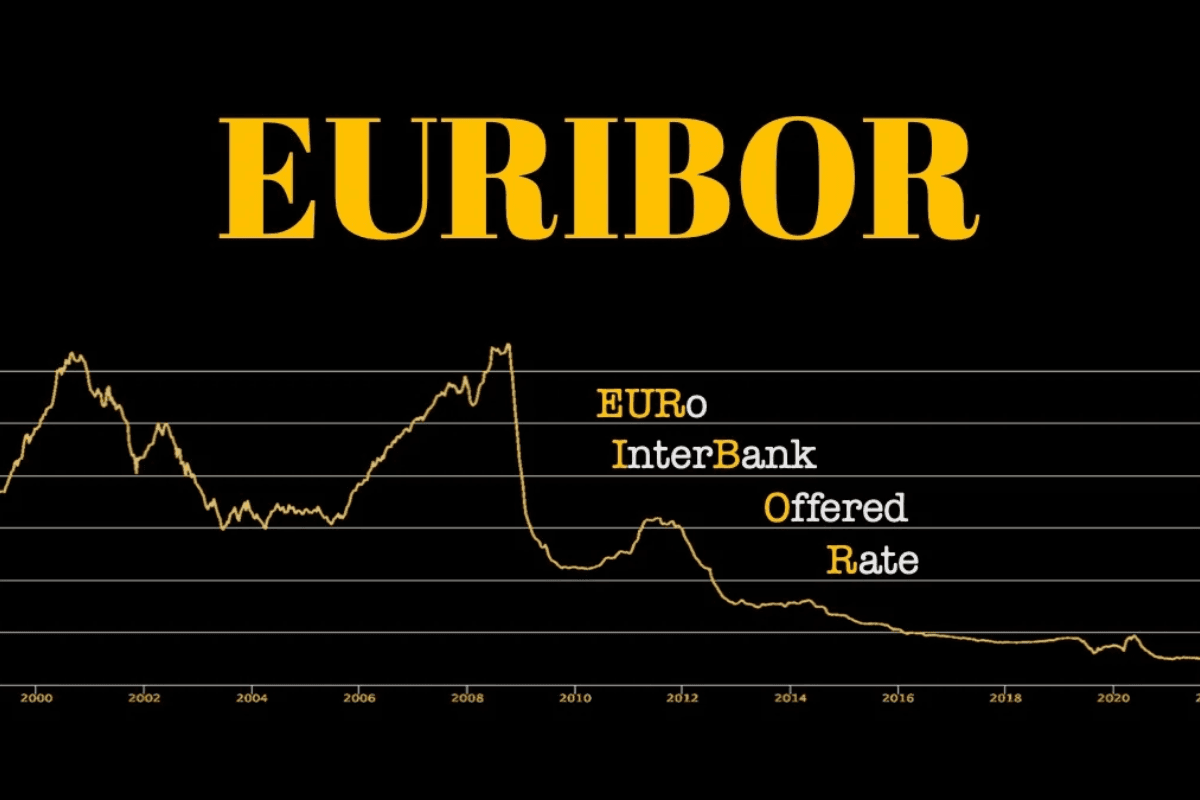

¿Qué es el Euríbor?

El Euríbor (Euro Interbank Offered Rate) es el tipo de interés medio al que los principales bancos europeos se prestan dinero entre sí a corto plazo. Aunque suena a algo lejano y técnico, en realidad es el número que más influye en el bolsillo de millones de familias españolas con hipoteca variable.

¿Cómo se calcula el Euríbor?

Cada día laborable, un panel de grandes bancos europeos comunica el tipo de interés al que estarían dispuestos a prestarse dinero entre ellos. Para evitar que un solo banco distorsione el resultado, se elimina el 15% de los valores más altos y el 15% más bajos, y con el 70% restante se calcula una media aritmética. Ese resultado lo publica todos los días a las 11:00h (CET) el Instituto Europeo de Mercados Monetarios (EMMI).

El más utilizado en España para hipotecas es el Euríbor a 12 meses, y es fundamental que sepas esto: lo que aplica tu banco no es el valor diario, sino la media mensual. Es decir, aunque veas que el dato de un día concreto sube o baja, lo que realmente importa para tu revisión es el promedio de todo el mes. 📊

¿Por qué sube o baja el Euríbor?

El Euríbor no se mueve por capricho. Está directamente influenciado por:

- Las decisiones de tipos de interés del Banco Central Europeo (BCE)

- La inflación en la eurozona

- La situación económica general y las expectativas del mercado

- Factores geopolíticos que afectan a la energía y las materias primas

Cuando el BCE sube sus tipos oficiales, el Euríbor tiende a subir. Cuando los baja o los mantiene, el Euríbor suele estabilizarse o reducirse. Por eso, cada reunión del BCE se sigue con tanta atención por parte de los hipotecados.

¿Cómo afecta el Euríbor a tu hipoteca?

Esto depende directamente del tipo de hipoteca que tengas contratada. Vamos a verlo caso por caso, porque no todas las hipotecas se comportan igual frente a las subidas del Euríbor.

Hipoteca variable

Si tienes una hipoteca variable, tu tipo de interés se calcula como Euríbor + diferencial pactado con el banco. Por ejemplo, si tu diferencial es del 0,75% y el Euríbor está en el 2,80%, tu tipo de interés real sería aproximadamente del 3,55%.

Lo más habitual es que la revisión se haga una vez al año, aunque algunas hipotecas la revisan cada seis meses. Cuando llega ese momento, el banco recalcula tu cuota tomando como referencia la media mensual del Euríbor del mes anterior a la revisión (no el valor del día en que firmaste).

Esto significa que puedes notar el impacto del Euríbor incluso meses después de que haya subido o bajado.

Hipoteca fija

Si tu hipoteca es a tipo fijo, el Euríbor no afecta a tu cuota mensual durante toda la vida del préstamo, ya que el tipo de interés queda bloqueado desde el primer día. Es la opción que ofrece más tranquilidad y previsibilidad, aunque normalmente parte de un tipo de interés algo más alto que el variable en el momento de la firma.

Hipoteca mixta

Combina ambos mundos: un periodo inicial (normalmente entre 3 y 10 años) a tipo fijo, y el resto de la vida del préstamo a tipo variable ligado al Euríbor. Es una opción intermedia muy demandada actualmente, sobre todo por quienes buscan estabilidad los primeros años sin renunciar a beneficiarse de posibles bajadas futuras.

Un ejemplo real para entenderlo mejor

Para que veas el impacto real en cifras: con una hipoteca de referencia de unos 160.000-167.000 € a 25 años y un diferencial del 0,75%, la cuota mensual actual se sitúa en torno a los 805-840 € al mes, dependiendo del banco y las condiciones concretas. Si comparamos con la cuota de hace un año, el incremento se sitúa entre 60 y 90 € mensuales adicionales, como consecuencia directa de la subida del Euríbor en los últimos doce meses.

Ese pequeño porcentaje que ves en las noticias se traduce en cientos de euros anuales reales que salen de tu cuenta bancaria.

Situación actual del Euríbor en 2026

Después de casi tres años sin subidas, en junio de 2026 el Banco Central Europeo volvió a subir los tipos de interés oficiales en 0,25 puntos, situando la facilidad de depósito en el 2,25%. Era la primera subida desde septiembre de 2023, y llegó motivada principalmente por el repunte de la inflación en la eurozona, agravado por el conflicto en Oriente Próximo y el encarecimiento de la energía.

Como consecuencia, el Euríbor a 12 meses ha cerrado junio de 2026 con una media mensual cercana al 2,80%, encadenando ya su tercer mes consecutivo al alza y tocando niveles que no se veían desde septiembre de 2024.

Si lo comparamos con el mismo mes del año anterior —junio de 2025, cuando la media se situó en el 2,081%—, el incremento acumulado es de prácticamente 0,72 puntos porcentuales en solo doce meses. 📈 Y si miramos algo más atrás, en diciembre de 2025 la media mensual estaba en el 2,267%, por lo que la subida en apenas medio año ha sido de más de 0,5 puntos.

¿Hasta dónde puede subir el Euríbor en 2026 y 2027?

Aquí es donde conviene ser prudentes: nadie puede predecir con exactitud la evolución del Euríbor, pero los principales servicios de análisis manejan escenarios que conviene conocer:

- Funcas (panel que agrupa a 19 servicios de análisis, entre ellos BBVA Research, Caixabank Research y AFI) prevé un Euríbor a 12 meses del 2,68% a finales de 2026 y del 2,52% en 2027.

- CaixaBank se muestra algo más cauta y apunta a un 2,89% en 2026, con una bajada más marcada hasta el 2,26% en 2027.

Es decir, el consenso general apunta a que 2026 cerrará con el Euríbor en niveles similares o ligeramente inferiores a los actuales, con una tendencia a la moderación de cara a 2027, siempre que no surjan nuevos shocks inflacionarios o geopolíticos.

Lo que nos enseña la historia

Para poner esto en perspectiva: en el peor momento de la crisis financiera, entre junio y octubre de 2008, el Euríbor superó el 5%, llegando a su máximo histórico del 5,393% en julio de aquel año. En el otro extremo, en 2022 llegamos a ver valores prácticamente en mínimos históricos, cercanos al 0% o incluso negativos.

Esto demuestra algo importante: el Euríbor puede moverse mucho en poco tiempo, en ambas direcciones. Nadie tiene la certeza absoluta de hacia dónde irá, y quienes toman decisiones hipotecarias basándose solo en la intuición o en lo que «dice la gente» suelen equivocarse.

¿Qué puedes hacer si tu hipoteca está ligada al Euríbor?

Si tienes una hipoteca variable y te preocupa esta tendencia al alza, tienes varias opciones reales, y la clave está en analizarlas con datos, no con miedo:

1. Novación de la hipoteca

Consiste en renegociar las condiciones de tu hipoteca con tu banco actual, por ejemplo pasando de variable a fija o mixta, o reduciendo el diferencial. Tiene gastos asociados, pero suele ser más rápida que cambiar de entidad.

2. Subrogación a otro banco

Si tu banco actual no te ofrece buenas condiciones, puedes trasladar tu hipoteca a otra entidad que sí lo haga, aprovechando el proceso para pasar a tipo fijo si te interesa más estabilidad. También tiene gastos, que conviene comparar frente al ahorro que obtendrías.

3. Comparar antes de firmar una hipoteca nueva

Si todavía no tienes hipoteca y estás valorando comprar vivienda, este es el momento de comparar en profundidad entre fija, variable y mixta, teniendo en cuenta tu perfil de riesgo, tu horizonte temporal y las previsiones reales del mercado, no solo el tipo de interés que te ofrece el primer banco al que acudes.

En cualquiera de estos tres escenarios, lo más importante es una cosa: no tomar decisiones a ciegas. Cada punto porcentual del Euríbor puede suponer una diferencia de miles de euros a lo largo de la vida de tu hipoteca, y ese análisis merece hacerse con datos reales y comparando entre varias entidades, no con la primera oferta que te llega.

Conclusión: no dejes tu hipoteca al azar

En Grupo Acredita llevamos más de 15 años ayudando a particulares y empresas a encontrar la mejor financiación posible, comparando entre más de 20 entidades bancarias para conseguir las condiciones más competitivas del mercado, algo que difícilmente conseguirías negociando tú solo con un único banco.

Si tienes una hipoteca variable y te preocupa el impacto del Euríbor, o estás valorando pedir una hipoteca nueva y quieres asegurarte de tomar la mejor decisión, contacta con nosotros y analizaremos tu caso de forma totalmente gratuita y sin compromiso. 🏡

¿Tienes alguna duda o necesitas más información? Estamos aquí para ayudarte!

Nuestro equipo está disponible para resolver cualquier duda y analizar tu situación de forma completamente gratuita y sin compromiso. Escríbenos, llámanos o agenda una consulta. Estamos listos para ayudarte a tomar la mejor decisión financiera.